Лизинг принтеров и МФУ

Покопийная аренда оргтехники

Проезд Березовой рощи, 8 (м.Полежаевская или м.Динамо)

Время работы: Пн-Пт 10-18

Лизинг оборудования: хороший, плохой и безобразный

10/14/2019

Потратив несколько лет как в сфере лизинга оборудования, так и в качестве корпоративного казначея, я по-прежнему удивлен тем, как часто компании, по-видимому, просто заключают лизинговые сделки, не задумываясь о чем-то более дальновидном. Во многих случаях они заключают сделку стоимостью в сотни тысяч или даже миллионов долларов после очень небольшого обзора или анализа условий сделки аренды и реальных затрат с течением времени.

Большая часть корпоративных закупок по аренде связана с согласованием цены покупки оборудования в начале срока аренды. Когда это будет выполнено, уполномоченный по аренде поставщик вступает с договором аренды, который покупатель немедленно принимает без какого-либо осмысленного пересмотра или оспаривания.

Такой подход может обеспечить потерю значительной суммы денег. Довольно часто арендаторы договариваются о хорошей цене наличными только для того, чтобы потерять значительную часть этих сбережений при финансировании аренды. Финансовый персонал арендатора не проводит адекватного анализа, потому что у него нет времени или опыта, что позволяет продавцу вернуть маржу, утраченную в ходе переговоров о цене.

Итак, как может финансовая команда узнать, является ли аренда хорошей или плохой?

При ответе на этот вопрос необходимо учитывать две части лизинговой сделки: общая стоимость аренды, которую арендодатель предлагает в рамках сделки, и условия договора аренды. Эта статья будет посвящена ценам аренды; Впоследствии мы опубликуем отдельную статью об анализе самого договора аренды.

Справедливая рыночная стоимость

Мы сосредоточимся на аренде по справедливой рыночной стоимости (FMV), поскольку это типичная структура аренды для большинства оборудования. Цены на аренду оборудования обычно котируются с использованием коэффициента арендной ставки, или LRF. Опора на LRF - это простой расчет. Периодическая арендная плата делится на первоначальную стоимость оборудования; результирующий процент составляет LRF.

LRF является общепризнанным стандартом в лизинговой отрасли. Прелесть LRF в том, что компания может применить процент к различным вариантам оборудования и очень быстро выяснить, сколько нужно будет платить каждый месяц или квартал. Недостатком является то, что это вся информация, которую предоставляет LRF.

Когда арендодатель предоставляет ценовое предложение для аренды FMV, его LRF определяется тремя основными компонентами: продолжительность срока аренды; итоговая стоимость, которую арендодатель получает с течением времени в течении всего срока аренды; и оценка арендодателем того, сколько остаточной стоимости актив (ы) сохранит в конце срока аренды. В большинстве случаев арендодатель не захочет раскрывать, каким образом он достигает LRF, который он цитирует. Хорошей новостью является то, что команда корпоративных финансистов может легко разобрать LRF на составляющие, чтобы понять, откуда взялись цифры.

На самом деле, подробный анализ каждого аспекта арендной платы является лучшей практикой для компаний, занимающихся лизингом оборудования. Формула PMT в Microsoft Excel может дать очень хорошее понимание того, как арендодатель получил свой LRF или периодический платеж по аренде. Формула выглядит так:

=PMT(rate,nper,pv,fv,type)

где

- PMT - это сумма каждого периодического платежа. (Обратите внимание, что в формуле Excel это отрицательное значение; думайте о нем как об отрицательном, потому что деньги уходят от вас.)

- rate - это процентная ставка, управляющая периодическим платежом. (Обратите внимание, что он должен отражать частоту платежей, поэтому ставка ежемесячного платежа будет равна годовой процентной ставке, деленной на 12.)

- nper - количество периодических платежей в лизинговой операции.

- pv - начальная стоимость оборудования при аренде.

- fv - ожидаемая остаточная стоимость оборудования на конец срока аренды. (Обратите внимание, что fv также является отрицательным значением в формуле Excel PMT.)

- type определяется тем, произведены ли платежи заранее или имеется задолженность. (Если период платежа ежемесячный, авансовый платеж за январь должен быть произведен 1 января, а платеж за просрочку - 31 января.)

- Вот как будет работать расчет. Предположим, вы хотели арендовать вилочный погрузчик, и потенциальный арендодатель предложил вам сделать ставку с помощью следующих функций:

- Начальная цена покупки вилочного погрузчика (pv) - $ 25 000

- LRF - 2,87%

- Срок аренды (nper) - 36 месяцев, с одним платежом в месяц

- Время оплаты (type) - аванс

Чтобы определить, является ли предложенный вам вариант лизинга выгодной сделкой, вы можете использовать указанные в данной статье формулы.

Вы не знаете, что арендодатель использовал для предполагаемой стоимости средств или остаточной стоимости погрузчика, поэтому вам нужно сделать некоторые предположения. Когда я выполняю этот расчет для моей компании, я оцениваю разумную стоимость средств для моей организации на основе нашего текущего профиля кредитования.

Поскольку срок аренды в этом примере составляет 36 месяцев, вы бы задали вопрос: какую процентную ставку нам пришлось бы заплатить, если бы мы сегодня вышли на рынок долговых обязательств и заняли 25 000$? Если ваша текущая процентная ставка для 36-месячного долга составляет 5 процентов, вы можете разумно оценить, что ваша годовая процентная ставка в формуле PMT должна составлять 5 процентов. Затем, поскольку вы будете осуществлять платежи один раз в месяц, вам нужно разделить годовую процентную ставку на 12, чтобы получить размер ставки для вашего ежемесячного платежа. Это не дает идеального анализа; тем не менее, он дает важную информацию об экономике, лежащей в основе LRF конкретной сделки аренды.

После определения параметра rate единственная переменная, все еще отсутствующая в формуле Excel PMT - это остаточное значение. Формула PMT выглядит следующим образом:

=PMT(.05/12,36,25000,fv,1)

где

- rate = 5% (i.e., .05) деленная на 12

- nper = 36

- pv = $25,000

- type = авансовый платеж, который представлен 1 в Excel (задолженность будет представлена 0)

Хорошей новостью является то, что, поскольку у вас есть цена покупки и LRF, вы можете рассчитать значение PMT, ежемесячный платеж, подразумеваемый в предложении. Просто умножьте 2,87 процента LRF на 25 000$, и вы обнаружите, что будете платить по 717,50$ каждый месяц в течение следующих 36 месяцев. Правильный ответ на сумму платежа означает, что вы можете проверить различные значения для любых отсутствующих переменных и определить, является ли конкретный расчет формулы PMT правильным.

Например, если вы предполагаете, что остаточная стоимость вашего вилочного погрузчика через 36 месяцев составит 10 процентов от его покупной цены в начале договора аренды, или 2500$, вы можете ввести -2500 для fv в формуле Excel PMT (помните, что значение fv в Excel является отрицательным значением). Запуск формулы PMT с этими значениями:

=PMT(.05/12,36,25000,-2500,1)

- в результате значение PMT будет -681,92, что эквивалентно ежемесячному платежу в размере 681,92$. Это ниже фактического ежемесячного платежа 717.50$

Далее вы можете воспользоваться функцией Excel «Поиск цели» в меню «Инструменты», чтобы найти значение fv, которое приведет к ежемесячной выплате в размере 717,50$. Поиск цели - отличная функция; он может быстро пробегать тысячи номеров, чтобы найти правильный. В этом примере вы можете указать, что вы хотите, чтобы функция поиска цели изменила число fv, чтобы формула PMT привела к значению -717.50.

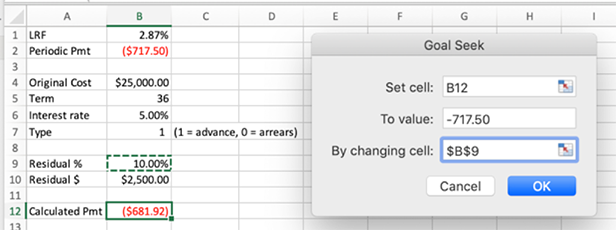

Обратите внимание, что вам нужно будет установить две отдельные ячейки в Excel, чтобы это работало. Одна ячейка должна содержать фактическое число для остаточной стоимости (-717.50); функция PMT требует суммы в долларах. Другая ячейка должна содержать остаточную стоимость в процентах от первоначальной стоимости оборудования (.10); функция поиска цели требует процентов.

Принимая во внимание все эти соображения, перед выполнением анализа формула поиска цели будет выглядеть следующим образом:

Ячейка B12 - это расчетный платеж, которым мы хотим стать - 717,50$, чтобы соответствовать сумме ежемесячного платежа, предлагаемой арендодателем. Мы получаем правильный ежемесячный платеж, изменяя ячейку B9, ожидаемая остаточная стоимость выражается в процентах от первоначальной стоимости покупки.

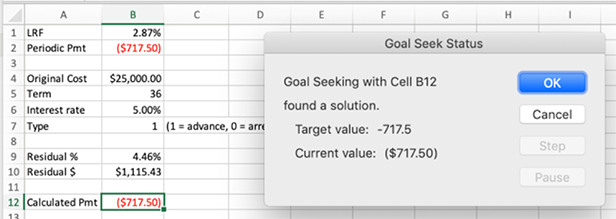

После нажатия кнопки «ОК» для запуска функции поиска цели цифры выглядят следующим образом:

Как видите, результат этого расчета очень интересный. Если мы правильно оцениваем предполагаемую процентную ставку арендодателя в размере 5 процентов, остаточная стоимость, встроенная в ФПС, составляет всего 1115,43$, или 4,46% от первоначальной цены покупки. Это кажется низкой стоимостью для погрузчика за 25 000$ всего через три года. Это красный флаг, по которому арендодатель может не предлагать выгодную сделку по аренде.

Когда вы видите этот тип красного флага, вы можете продолжить анализ сделки, изменив другие переменные, которые вы оценили. В этом примере имеет смысл перезапустить расчеты с другой процентной ставкой. Это может обеспечить анализ чувствительности, показывающий, как остаточная стоимость будет меняться при различных допущениях по процентной ставке.

Еще одна идея для ужесточения оценки стоимости средств, которые арендодатель включает в ФПС, состоит в том, чтобы попросить потенциального арендодателя предоставить два ФПС - один для аренды FMV и один для аренды с полной выплатой («выкуп в долларах»). Аренда с полной выплатой, по определению, рассчитывается таким образом, чтобы на конец срока аренды оборудование имело остаточную стоимость в 1 доллар. Группа корпоративных финансов, оценивающая аренду с полной выплатой, может использовать формулу PMT для окончательного определения стоимости средств, которые арендодатель оценил в LRF с полной выплатой. Затем они могут включить эту реалистичную ставку в анализ цен аренды FMV, чтобы определить остаточную стоимость аренды. Неоправданно высокая процентная ставка является еще одним потенциальным красным сигналом того, что предложение аренды не является хорошей сделкой.

Как использовать то, что вы узнали

Финансовая команда, которая находит красный флажок ценообразования в аренде, которую они рассматривают, должна показать свой анализ арендодателю и настаивать на более низком LRF (то есть, меньшем ежемесячном платеже) за сделку. Эти расчеты являются отличным инструментом ведения переговоров, и это не единственное их использование. Я советую компаниям оценивать каждую аренду таким образом, чтобы они всегда получали хорошую цену - не только на оборудование, но и на аренду.

В конечном счете, лучший механизм ведения переговоров о хорошей аренде заключается в проведении конкурентных торгов по сделке между различными арендодателями. Компания инвестиционного уровня, активы которой не являются узкоспециализированными, не должна иметь проблем с поиском арендодателей, которые будут конкурировать за свой лизинговый бизнес. Широкая конкуренция - единственный способ гарантировать, что заключенная сделка будет наилучшей из доступных. И чем крупнее сделка, тем тяжелее арендодатели будут бороться за победу.

Финансовая команда может самостоятельно запустить этот конкурентный процесс или использовать рынок онлайн-лизинга, например, платформу LeaseAccelerator Sourcing. В любом случае, получение нескольких предложений даст лицам, принимающим решения, четкое представление о текущей рыночной цене конкретной аренды с учетом кредитного рейтинга компании. Они могут измерить стоимость конкурирующих арендных договоров, сравнивая LRF самой низкой ставки с LRF средней ставки.

Хорошей идеей является сохранение лизинговых ставок на неопределенный срок, чтобы сохранить постоянный и долгосрочный взгляд на участие компании в тендерах на аренду, чтобы отслеживать результаты с течением времени. На мой взгляд, это лучшая практика лизинга. Финансовые менеджеры и их высшее руководство могут быть уверены, что они делают все возможное для заключения справедливых арендных сделок. У них есть контрольный журнал для каждой транзакции и рыночные данные, чтобы поддержать их решения.

Данные имеют решающее значение в переговорах об аренде оборудования. Компании, предлагающие аренду, участвуют в этих сделках каждый день. По сравнению с командами корпоративных финансов, которые заключают сделки в качестве арендаторов, арендодатели всегда будут иметь преимущество в плане опыта и знаний. Тем не менее, казначейские и финансовые группы, которые понимают различные исходные данные, которые каждый арендодатель использует для определения LRF, будут иметь неоспоримое преимущество при заключении сделки. У них будет вспомогательная аналитика для каждой транзакции.

Ингемар Ланеви - вице-президент и генеральный менеджер по глобальным решениям в области лизинга в LeaseAccelerator

Комментарии

Сообщения не найдены